重庆互联网,19年企业互联网解决经验,专业网站开发、移动端开发、微信端开发、小程序开发!

作者:重庆互联网-晴天 发布时间:2025-11-14 浏览:21703 赞(1657) 收藏 评论(0)

进入到11月,各家银行陆陆续续开始准备年底收官和开年冲刺了。分行和一线很多朋友吐槽:一年冲刺四次,一次三个月,全年都在冲。

考虑到目前的大环境,不用说,在业绩目标越定越高的同时,费用资源肯定是越来越紧张。

大家压力都很大,这种做法合理不合理,我不评价。只是,不管你是在总行定目标、分配资源的人,还是在一线打仗做业务的人,有一个问题你是否想过:

“一年到头忙忙碌碌下来,我们究竟干成了些什么?”

甚至,我们还可以基于这个问题的思考,问出下一个问题:

“我行的零售业务,接下来到底该怎么干?”

数据不会骗人,今天我们带着这两个问题,通过各家银行2025年上半年的年报数据,一起来寻找答案。

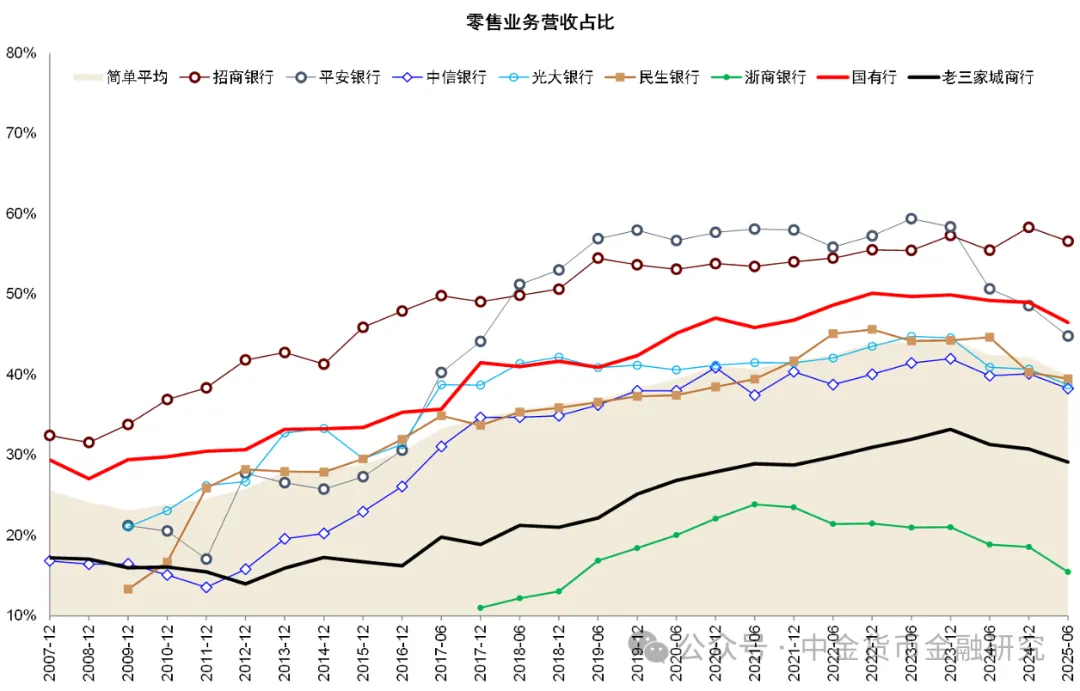

注:样本银行包括全国性上市银行及北京、南京、宁波银行(“老三家城商行”)

资料来源:公司公告,中金公司研究部

在上面这张零售业务营收占比图中,可以拆分成两根线来看:

首先,看行业平均线,除了招行、平安和国有行,其余几家银行都在平均线以下。站在全市场横向比较的角度,这些年大家学招行、搞“零售转型”,成色还是略显不足的。

如果进一步向下分拆数据,看一下各家银行零售具体的变化情况,就会发现一个更加扎心的事实:上半年除了建行和招行零售营收同比正增长外,其他各家行都是负增。

其次,看国有行水平线,截至2025年上半年,有且仅有招行一家(零售营收占比55%)在这根线上方。恍惚间,仿佛又回到了2018年之前招行还没有被赶超时的格局。

但是,如果透过现象看本质,我们又会有不一样的启发。

目前,各家银行的零售营收占比相比十年前,全部都实现了显著提升。虽然对比招行这样的头部标杆依旧差距显著,但在内部,对公和零售条线的协同模式、零售条线的考核体系、资源配套体系和队伍体系,已经基本搭建起来了。

后续一旦经济形势持续回暖,相信这些积累的正面因素都会持续释放、并转化为规模和营收的增长。

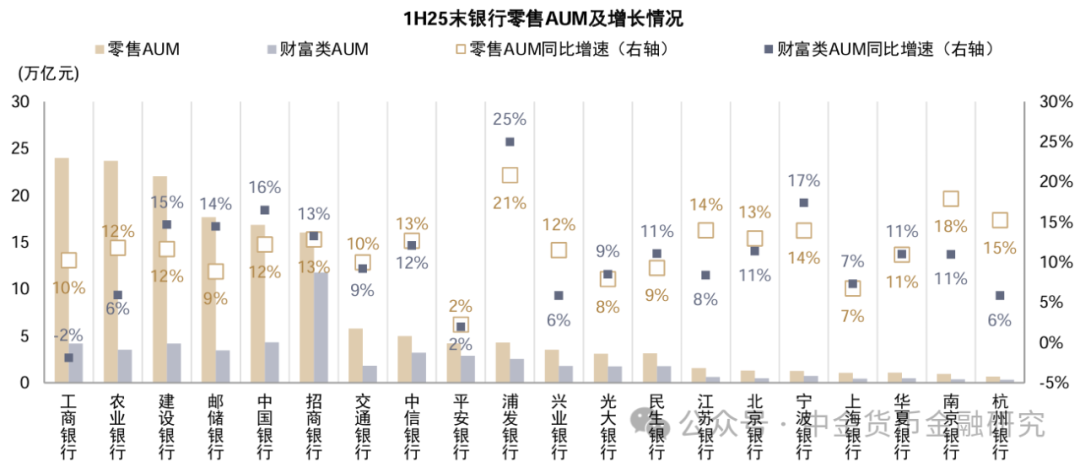

资料来源:公司公告,中金公司研究部

上文提到的还只是银行的内部经营视角。

如果站在客户的视角来看,还得看零售AUM这个规模指标——毕竟客户的钱在你这里,心也就在你这里。

那么,零售AUM该怎么看?

一看规模,二看增速。

看规模,规模决定了当前的江湖地位。如果顺着招行柱子的顶端(16.03万亿)拉一根水平线,你就会发现,除了五大行,其他银行的零售AUM规模都在这根线下面。

看增速,增速影响的是未来的发展趋势。零售AUM同比增速前三是浦发、南京、杭州,财富AUM增速前三是浦发、宁波、中行。

这里有两家行比较有意思,分别是浦发和招行,可以单独拎出来看一看。

首先是浦发,在两项AUM增速指标中都表现最佳,确实不容易。浦发一方面在对内管理上优化阵型、补前两年的“坑”,另一方面,在客户经营上的成效逐渐显现出来,俗话说“有客才有财”,客户经营的成效带动了AUM的快速提升。

其中,“流量MAU向财富AUM和贷款LUM的高质量价值转化”这条路逐渐清晰,在浦发手机银行3076万MAU的基本盘里,半年就新拓了41万财富客户,全渠道占比88%,经营成效还是非常亮眼的。

当然,这是台面上大家都看得到的动作。冰山之下的真正推力,应该还是浦发集团内子公司的协同、公私联动,发挥了财资赛道协同机制的作用。

银行零售业务的竞争,说到底,还是对公经营能力的变现。浦发如此,中信、兴业等股份行也是如此。

再看招行,在两项AUM增速指标中表现都处于中游水平。

一方面当然是因为体量太大了,要持续保持高增速并不现实;另一方面,其中也暗藏了两个门道。

第一个门道,是时点值。月末、季末、年末,各家行大都会在各种规模指标上做冲刺,尤其是存贷款规模。所以就要拉长时间周期,看AUM是否能够稳住规模,并走出向上趋势,以及有没有形成延续性。在这个方面,可以看出招行已经形成了全年比较有节奏的经营动作,节点冲刺的情况会比同业好一些。

第二个门道,是零售AUM增速和财富类AUM同比增速,这两个指标的增长步调是否协同一致。从上图可以看出,招行在这两个指标增速上都是13%,高度一致。说明它的零售AUM增长结构是比较健康的,存款和非存款都在同步增长,并没有非常依赖存款规模冲刺来拉高。相反,那些零售AUM高增、但财富类AUM低增的银行,规模增长的质量就略有欠缺了。

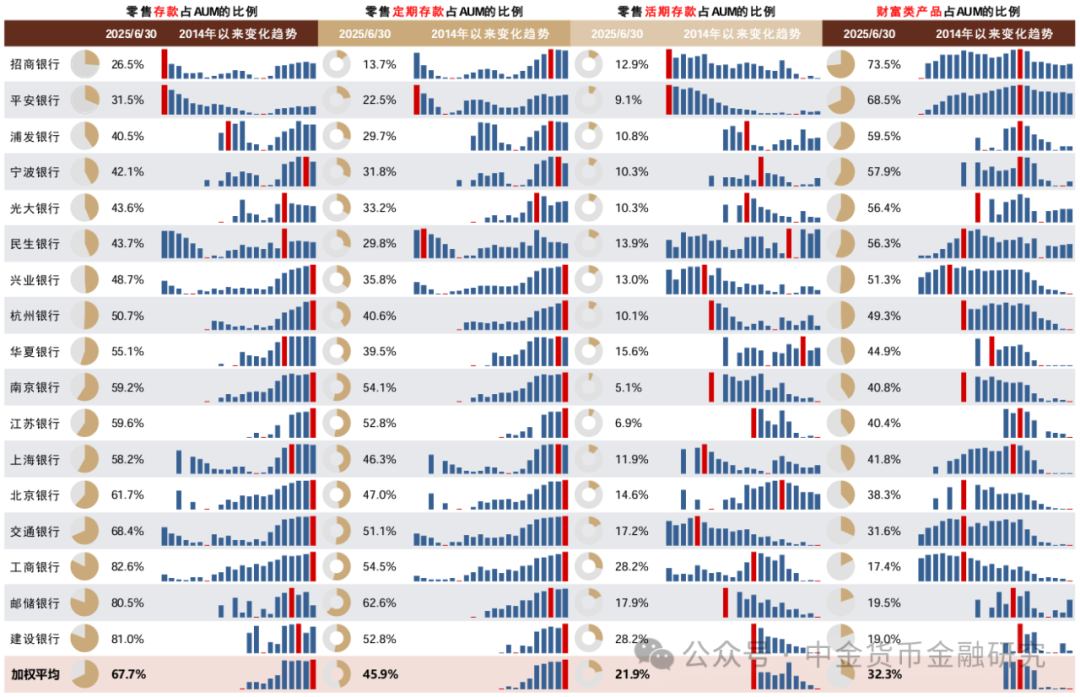

图表:1H25末样本银行财富AUM在零售AUM中的占比同比下降0.1ppt至32%

资料来源:公司公告,中金公司研究部

接下来,我们再看零售AUM的结构。

零售AUM=零售存款+财富AUM

一般来说,零售AUM中存款的比例越低,说明非存款产品的贡献就越高,也就是中金图表中的“财富AUM”会越高。

银行的传统业务是“存贷汇”,其中的“存”就是存款,保本保息,期限明确。因为产品高度标准化、同质化,所以在经营上是高度依赖资源投入驱动的,越是大行,资源就越丰富,带来的结果,就是在零售AUM中的存款比重非常高。

相应地,“财富AUM”的来源是代销理财、公私募、保险、信托等产品而来,也就是所谓的“中间业务”。

这些产品的特点,是大多无法保本、收益有波动、期限不确定。它们的个性化程度高,并且不同客户的收益目标和风险承受力也各不相同,所以,在基本的资源投入之外,更加看重的是对客户规模的覆盖程度、产品特性跟客户需求的匹配程度,以及售后的持续服务能力。

所以,“财富AUM”的规模做得越大、在零售AUM中占比越高,往往就代表了财富管理水平、对零售客户的经营水平也比较高。

让我们再回到上面的图表。

按照财富AUM的占比水平高低,可以将图表中的银行分为三个梯队:

第一梯队:财富管理领先型(财富AUM占比 > 60%)

代表银行:招行(73.5%)、平安(68.5%)

这两家银行的零售客户资产中,超过三分之二是财富管理产品,一定程度上说明客户对它们的财富管理能力是比较认可的,愿意将大部分资产委托其进行配置。

同时,这两家银行的零售定期存款占AUM的比例也是最低的,分别是13.7%和22.5%。一方面说明它们不需要太依赖高成本的定期存款吸储做大AUM规模,另一方面,存款降息对它们的收入影响也相对较小。

第二梯队:加速追赶型(财富AUM占比40% – 60%)

代表银行:浦发、宁波、光大、民生、兴业、杭州银行等。

四家全国行股份行、两家浙江的城商行。其中,宁波银行从2018年开始,就把财富管理和私人银行作为零售转型的经营重点;杭州银行则是在一众城农商行中,比较难得地旗帜鲜明打出“财富引领”的旗号。

整体看,第二梯队这几家行的定期存款的零售AUM占比大概都在40%上下,并且全部低于加权平均水平,相比招行偏高,但全面优于国有行和其他城商行。

第三梯队:传统存款驱动型(财富AUM占比 < 40%)

代表银行:华夏、南京、江苏、上海、北京、交通、工、邮、建等大型国有银行和部分城商行。

这些银行的客户资产中绝大部分是存款,工行和建行的零售存款占比甚至超过80%。

其中,它们定期存款占零售AUM比例在40%-60%之间,今明两年都有大量三年期定存到期,如何有效承接为低成本存款、顺畅地转化为公募、理财等财富产品,都面临极大的挑战。

第三梯队的银行,拥有最广泛的基层网点,开门的成本居高不下;同时,又拥有大量中老年客户,投资习惯偏保守和安全,往往更信任存款,财富管理经营的难度不小。

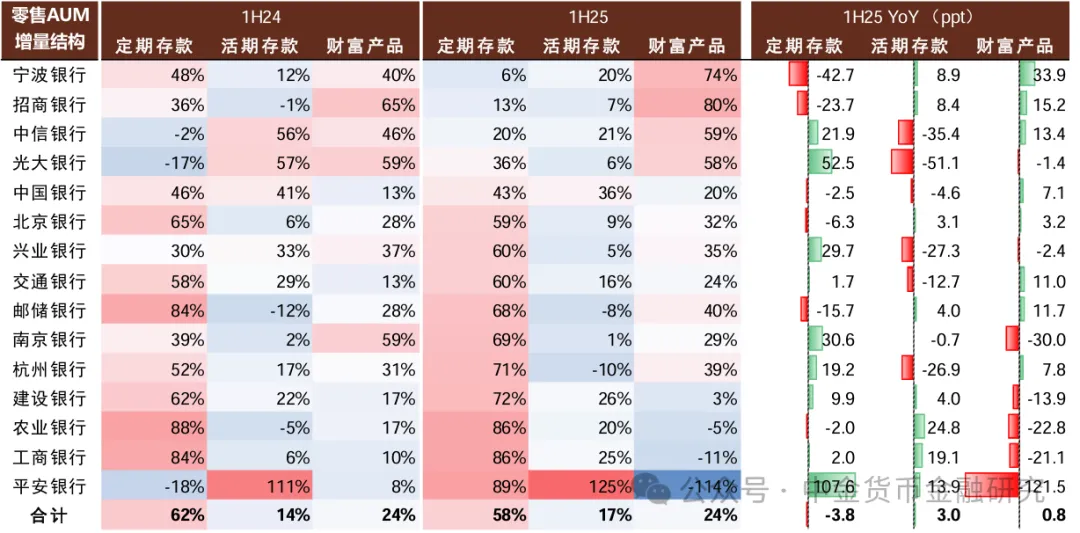

图表:2025上半年AUM增量中,财富产品贡献24%,同比提升0.8ppt

资料来源:公司公告,中金公司研究部

如果以财富AUM占比60%左右作为水平线,可以将上表中的银行分为两大类:

第一类,今年重点发力财富管理业务的银行,包括宁波、招行、中信和光大,财富AUM占比基本都在60%左右、甚至更高。上半年发力代发获客、财富产品销售吸纳行内外资金,这样下半年就可以比较从容地做好存款规模提升、客户交叉的综合化经营。

第二类,依旧以存款为重的银行,大概就是除上述四家之外的其他银行,尤其是国有大行。

当然,像兴业、杭州、南京、北京等这几家银行,在上半年财富管理的增幅没那么大,站在外部视角推测,应该跟它们的经营节奏安排有关。下半年,起码有三个关键因素会有显著带动作用:

保险:8.31炒“停售”后,预定利率2.5%的保险产下架,带来的银保产品销售的一波高峰

公私募:借助上证指数攻克4000点的势头,代销公私募的规模的增长

银行理财:为来年储备客户和资金的角度考虑(尤其是大力销售6个月后到期、3个月后到期的理财),加大代销理财的销售力度

届时,它们的财富AUM贡献应该会有显著的拉升,我们可以在明年3月份,2025年银行年报出来的时候再来完整验证。

在讨论活期存款之前,我们需要先建立一个基础的分析框架,要站在存贷款利率经营的视角下看活存(金融专业的小伙伴可以跳过这部分)。

如前所述,银行的基本业务是“存贷汇”,其中,为了吸纳客户存款而付出的存款的利率(计息负债付息率),和将资金出借给客户贷款的利率(生息资产收益率),共同决定了银行的净利差水平。换句话说,决定了银行主业的收入高低。

“净利差”(生息资产平均收益率 – 付息负债平均成本率)和我们经常提到的“净息差”是两个相关但又不同的指标,今天我们不展开,直接说结论。

理想情况下,银行的为了赚更多钱,肯定是希望计息负债付息率越低越好,因为这样付给客户的钱就更少,所以,银行希望客户的存款尽可能多的是活期存款,或是中短期的存款;同时,也会希望生息资产收益率越高越好,因为这样从客户身上赚到的钱就会更多。一般来说,客户的资质越差,借钱就越难,愿意支付的借款利息就越高,所以,银行就倾向于去做下沉市场的下沉客户。

但在现实环境下,这两点都很难发生。

抛开同业价格战竞争的因素不谈,一方面,客户存钱进银行是要吃利息的,活存利率那么低,除了短期要用的钱,否则客户一般不会主动存活期;另一方面,银行也不敢做太多资质不好的客户,后续钱收不回来,不良就会大量侵蚀利润。

所以,对大多数银行来说,做大活存,看的是客户经营能力;做高贷款收益,看的是风险控制能力。

优秀的银行,往往就可以通过有效的策略做大活存降低付息率,同时,在管控好风险的前提下,做好中等水平的资产收益率。

最终,实现比较良好的净息差。

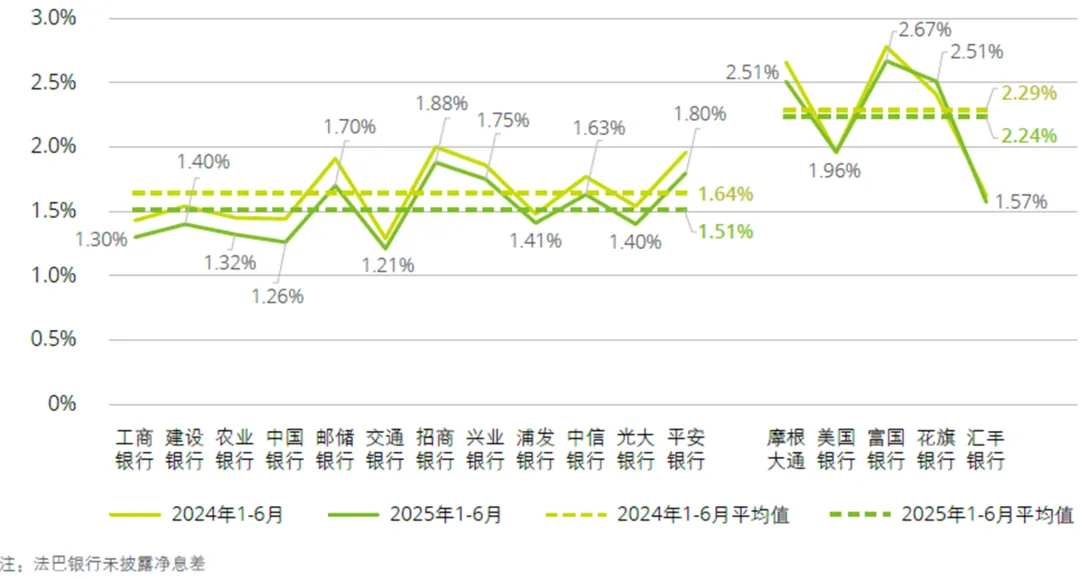

资料来源:公司公告,德勤中国金融服务业研究中心

由上图可见,招行的净息差是最高的1.88%,比行业平均值高了37个BP(本文仅讨论国内银行,所以可以忽略右侧的外资银行)。

细心的你一定也发现了,A 银行的1.80%和 B 银行的1.75%似乎也很优秀,跟招行的1.88%似乎差距也不大,那么它们的内在经营逻辑是否也比较一致呢?

我们接着往下看。

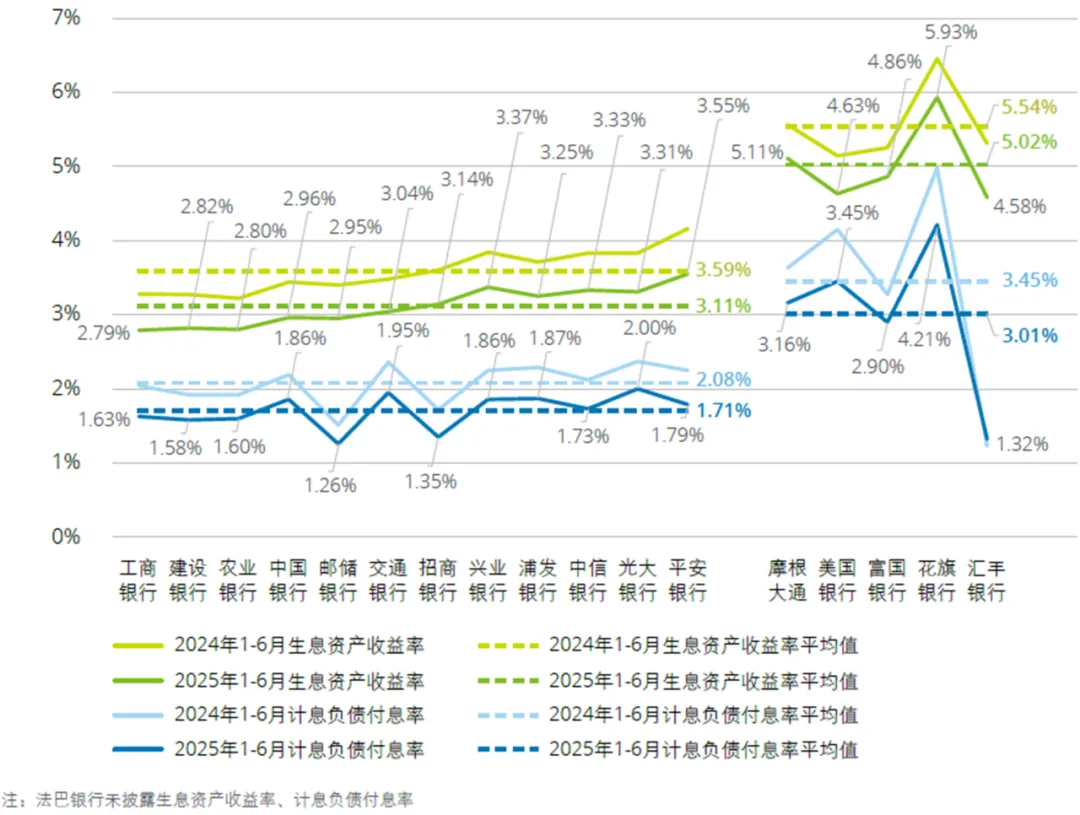

资料来源:公司公告,德勤中国金融服务业研究中心

从上图可见,招行的付息率1.35%,仅高于C 银行的1.26%,低于所有的股份行。同时,招行的资产收益率3.14%,略高于国有大行,低于所有的股份制同业。

我们再看 B 银行和 A 银行。B的付息率比招行高51BP、A的付息率比招行高44BP;同时,B的资产收益率比招行高23BP、A比招行高41BP。据此,我们可以得出一个简单粗暴但直观的结论:这两家同业通过承担更多的风险获得的收益,抵不上招行通过降低付息率所节省的成本。

并且,风险的释放是一个长期持续的过程,它不但影响当下,还会影响未来。

并且的并且,以上数据还没有区分对公和零售,如果仅看零售的付息率和资产收益,对比应该会更加悬殊。

有了以上的分析比较,我们才可以比较方便地进入到活期存款的讨论。

资料来源:公司公告,德勤中国金融服务业研究中心

从活期存款的占比来看,招行以51%领先于所有国内同业,稳居第一。招行的彭家文行长曾经说,“活期存款规模和在零售存款中的占比,是银行经营能力的体现”,我非常认同。

这句话就像一杆秤,不同的银行可以把自己的数据放到上面去称一称,然后再反过来想一想,自己的零售经营策略是不是真的有效。

今年3月份,我曾经写过一篇文章,讨论银行存款经营的问题(感兴趣的可以点击查看全文,《从存贷款利率新变化,看银行零售经营的破局之道》):

从存款业务看,一年期以下、一到三年期、三年期以上的存款,因付息成本不同,需要结合整体的规模增长目标来做安排。

一般来说,存款主要做两头:一头是一年期以下的短期限存款,主要做场景连接,客户使用场景多,则规模高;另一头是三年期及以上的长期限存款,能力差的卷定价,提供相比本地其他银行更高的存款利率,能力强的呢,卷配置,尤其是针对中高净值客户,在整体资产配置中配上长存,这种情况下,客户对此类存款的利率相对就没那么敏感。

那么,我们又该如何通过场景连接做大短期限存款、做大活存?

来,直接上干货结论:

(1) 从招行总结的框架来看,零售活存经营有四个关键策略:做大客群、代发获客、提升 AUM 和紧抓结算。

(2) 聚焦“三小”业务,做好小额支付、小额理财和小额贷款,是提升客户规模的关键。

(3) 你不能为了用户活跃而做活跃,需要让用户因为你提供的场景而活跃,而场景活跃的极致,就是大量小额高频的支付活跃。

以上内容,来自去年3月份我写的一篇文章,《零售活存经营:招行的方法,你学不会》,分析过程和案例都比较完整,感兴趣的可以移步查看。

在财富AUM结构中,可以进一步下探,从中我们也能发现各家银行在财富管理业务上的布局方向。

首先,银行理财可以暂时放一放。

截至2025年三季度末,全市场持有理财产品的投资者1.39亿,产品存续规模达32.13万亿,其中固收类产品规模31.21万亿,低风险(一级)及中低风险(二级)产品占比超95%。换句话说,买理财的大部分是低风险、低波动偏好的客群,产品复杂度和销售难度相对比较低。

固收类产品还是大头,含权理财的体量依旧微不足道,理财子的“投研-销售”工业化水平相比公募差距巨大。在此情况下,银行的资源投入、考核激励和队伍积极性是决定性因素。

理财业务重要,银行代销可显著增厚中收,有效承接存款“搬家”资金。如2025年二季度,招行单季代销理财收入就占财富管理中收的37%。但是,在底层资产变化不大的情况下,目前深入讨论财富管理端的意义也不大。

其次,银保“报行合一”影响叠加利率下行,新的路径还在探索。

有点拧巴。

一方面,对保险行业来说,银保渠道重要性上升。今年上半年,银保渠道实现了5300亿元新单规模保费,重回行业第一大渠道(超过了个险)。

另一方面,对银行来说,“报行合一”的影响虽然已经基本被消化完毕,邮储、招行、平安的爬坡恢复动作也比较明显,但实话实说,队伍受到的冲击还是很大的。很大程度上,银保销售动能依靠的是每年一次的“炒降息、卖下架”,以及配合保司节奏打的“开门红”。

固定利率的增额终身寿依旧是主流,浮动收益的分红险规模还没上来,在新的市场环境下,保司、银行和客户的新业务模式还有待进一步探索和确认。

这块业务未来的发展,还需要再观察。

这么看下来,当前值得重点关注的,可能还是公募。

-->

-->

欢迎广大用户为此页面进行评价,评价成功将获得积分奖励!